Büyük Dil Modeli Tarafından Üretilen Metin

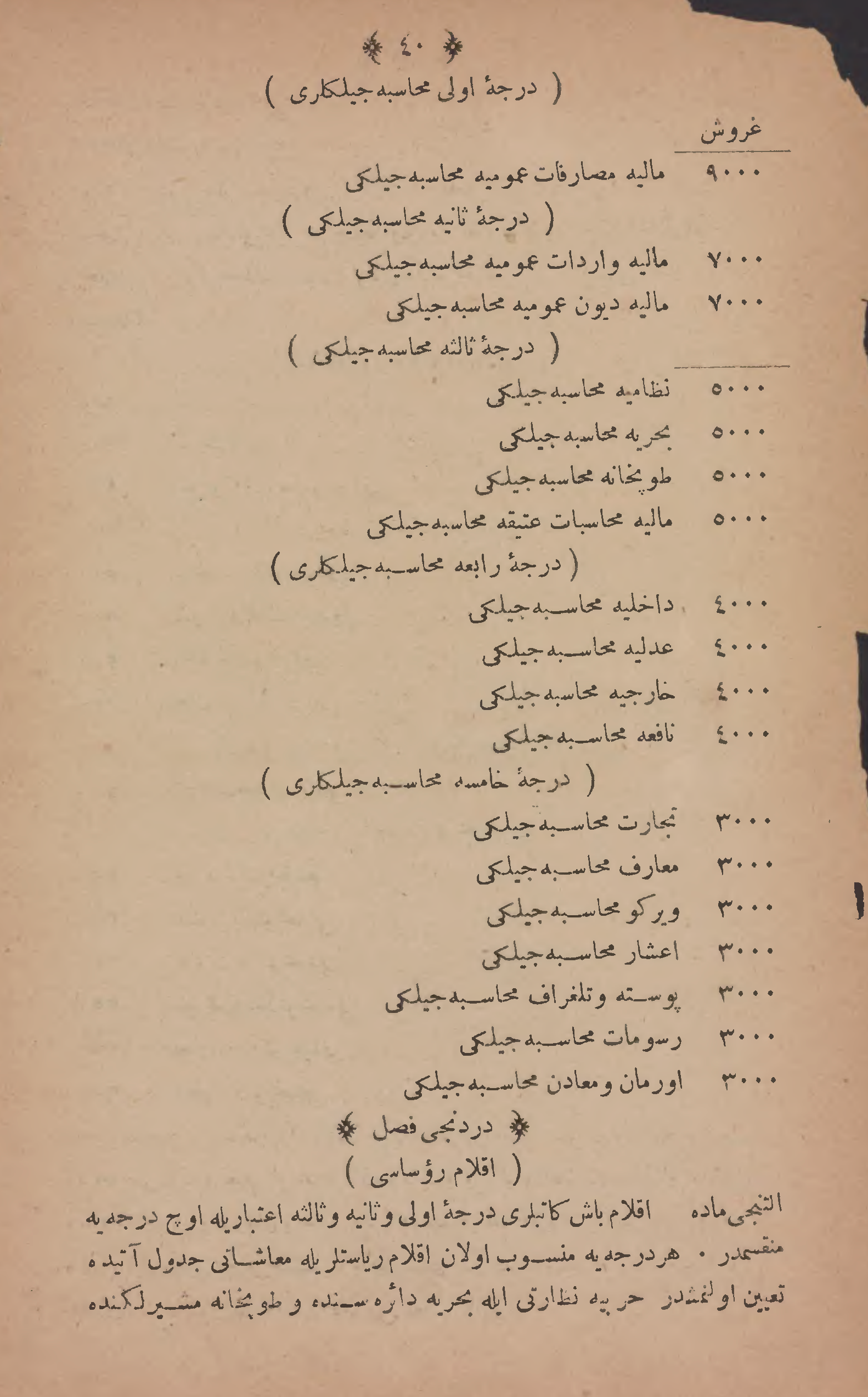

40

( Derece-i ûlâ muhasebecilikleri )

Guruş

9000 ........ Maliye masârifât-ı umumiye muhasebeciliği

( Derece-i sâniye muhasebecilikleri )

7000 ........ Maliye vâridât-ı umumiye muhasebeciliği

7000 ........ Maliye düyûn-ı umumiye muhasebeciliği

( Derece-i sâlise muhasebecilikleri )

5000 ........ Nizamiye muhasebeciliği

5000 ........ Bahriye muhasebeciliği

5000 ........ Tophane muhasebeciliği

5000 ........ Maliye muhâsebât-ı atîka muhasebeciliği

( Derece-i râbia muhasebecilikleri )

4000 ........ Dahiliye muhasebeciliği

4000 ........ Adliye muhasebeciliği

4000 ........ Hariciye muhasebeciliği

4000 ........ Nâfia muhasebeciliği

( Derece-i hâmise muhasebecilikleri )

3000 ........ Ticaret muhasebeciliği

3000 ........ Maârif muhasebeciliği

3000 ........ Vergü muhasebeciliği

3000 ........ A'şâr muhasebeciliği

3000 ........ Posta ve Telgraf muhasebeciliği

3000 ........ Rüsûmât muhasebeciliği

3000 ........ Orman ve Maâdin muhasebeciliği

* Dördüncü Fasl *

( Aklâm Rüesâsı )

Altmışıncı Madde — Aklâm başkâtipleri derece-i ûlâ ve sâniye ve sâlise itibariyle üç dereceye münkasimdir. Her dereceye mensûb olan aklâm riyâsetleriyle maâşâtı cedvel-i âtîde tâyin olunmuştur. Harbiye Nezâreti ile Bahriye Dairesinde ve Tophane Müşîrliğinde...

( Derece-i ûlâ muhasebecilikleri )

Guruş

9000 ........ Maliye masârifât-ı umumiye muhasebeciliği

( Derece-i sâniye muhasebecilikleri )

7000 ........ Maliye vâridât-ı umumiye muhasebeciliği

7000 ........ Maliye düyûn-ı umumiye muhasebeciliği

( Derece-i sâlise muhasebecilikleri )

5000 ........ Nizamiye muhasebeciliği

5000 ........ Bahriye muhasebeciliği

5000 ........ Tophane muhasebeciliği

5000 ........ Maliye muhâsebât-ı atîka muhasebeciliği

( Derece-i râbia muhasebecilikleri )

4000 ........ Dahiliye muhasebeciliği

4000 ........ Adliye muhasebeciliği

4000 ........ Hariciye muhasebeciliği

4000 ........ Nâfia muhasebeciliği

( Derece-i hâmise muhasebecilikleri )

3000 ........ Ticaret muhasebeciliği

3000 ........ Maârif muhasebeciliği

3000 ........ Vergü muhasebeciliği

3000 ........ A'şâr muhasebeciliği

3000 ........ Posta ve Telgraf muhasebeciliği

3000 ........ Rüsûmât muhasebeciliği

3000 ........ Orman ve Maâdin muhasebeciliği

* Dördüncü Fasl *

( Aklâm Rüesâsı )

Altmışıncı Madde — Aklâm başkâtipleri derece-i ûlâ ve sâniye ve sâlise itibariyle üç dereceye münkasimdir. Her dereceye mensûb olan aklâm riyâsetleriyle maâşâtı cedvel-i âtîde tâyin olunmuştur. Harbiye Nezâreti ile Bahriye Dairesinde ve Tophane Müşîrliğinde...